2015年7月2日

確認A股牛市完結四大條件

本欄上周透過A股拼圖、中央政策、最大調整幅度和估值等4個角度,探討A股目前的升浪或會延至今年底才見頂(11月;【註】)。然而,話音未落,希臘債務危機不斷發酵,縱使人行再度出招,A股跌勢仍未能完全止瀉。究竟A股大牛市會否提前完結呢?後市策略又應如何部署呢?

上周我們從前述4個角度,探討過A股大牛市的走勢應該尚未完結。不過,言猶在耳,希債危機急轉直下,加上A股孖展止蝕沽盤(斬倉盤)推波助瀾,令A股跌勢未止。

人行出招效果不彰

上證綜指更一度失守3900點,創逾18年來最大3日累計跌幅。在形勢比人強的環境下,確有機會改變A股原先的軌跡,令整個大牛市提前壽終正寢。

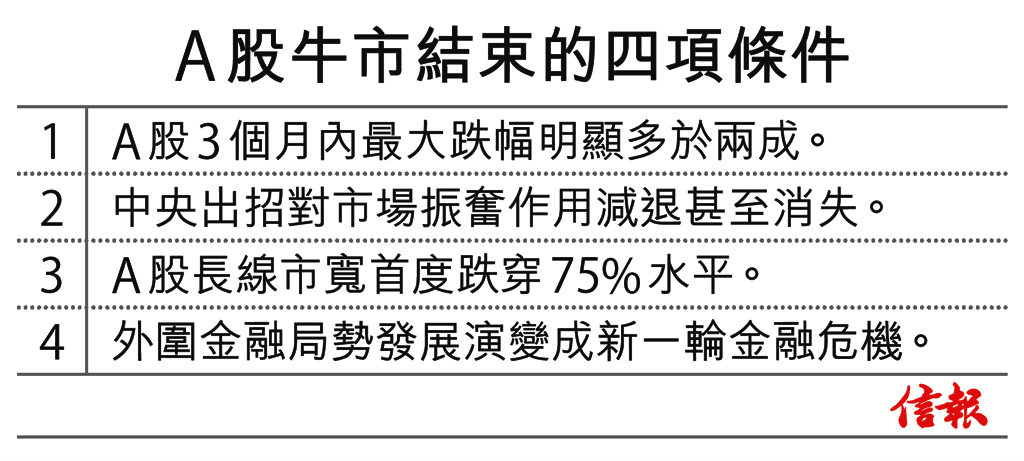

故此,我們在這裏設定了A股牛市結束的4項條件,協助讀者評估這情況會否出現【表】。

(1)A股3個月內最大跌幅多於兩成。正如上周分析指出,歷年A股牛市中,3個月內的「最大調整幅度」(maximum drawdown)一般均不會多於兩成。若出現此情況,意味牛市有機會結束【圖1】。值得注意的是,相對2007年和2009年的升浪,目前A股去槓桿壓力均較前兩次巨大,加上外圍局勢持續不穩,故高位回落的幅度「短暫」及「略為」多於兩成臨界水平是可以接受。

事實上,上證A股本周一從高位累積跌幅便曾達21.5%,惟翌日已收窄至17.2%。故此,這項條件暫時尚未成立。

(2)中央出招對市場產生振奮(沖喜)作用減退、甚至消失。簡言之,人民銀行出招托市已到「路人皆見」的地步。雖然近期中央出招後市場反應不彰,惟這很大程度是希臘債務危機抵銷其政策的效用所致,故現階段仍未可斷定中央政策已失去沖喜作用。

無論如何,若市場對中央政策呈麻木跡象(自去年11月以來人行已第四次減息),便可能是牛市完結徵兆。情況類似日本上世紀九十及2008年金融海嘯前,日本央行救市行動未能對經濟及股市有太大沖喜作用。

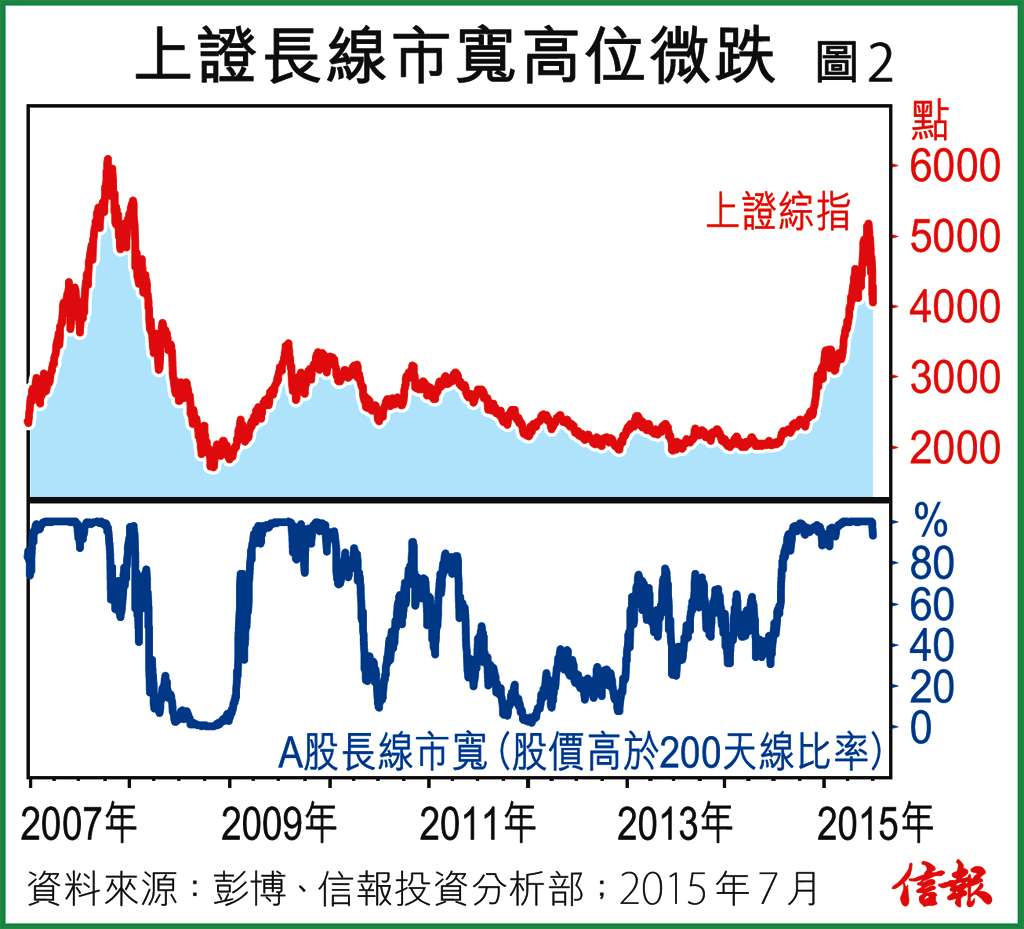

(3)長線市寬跌穿75%水平。A股若處於大牛市,不難發現其長線市寬(股價高於200天線比率)除初段從低位回升外,便大部分時間於接近九成或以上水平窄幅徘徊,且甚少跌低於75%。

若此情況出現,如2007年10月和2009年9月,儘管隨後市寬有機會重上九成或以上高位,惟往往意味升浪已有完結的跡象。目前上證A股長線市寬跌幅仍然少於一成【圖2】,即A股牛市以這準則來看尚未結束。

希債衝擊左右局勢

(4)外圍金融局勢的發展會否令市場信貸緊絀,進而演變成新一輪的金融危機。毋庸置疑,目前市場焦點集中在希臘債務危機的發展。最壞情況是希臘「脫歐」,並引發新一輪金融危機。情況會否發展到如斯田地難以逆料,惟一旦出現這種結果,環球股市必然出現骨牌下跌,A股也難以獨善其身。

故此,A股牛市會否完結,某程度還要看外圍局勢發展。這方面可留意歐羅滙價和反映市場流動性的息差變化等。

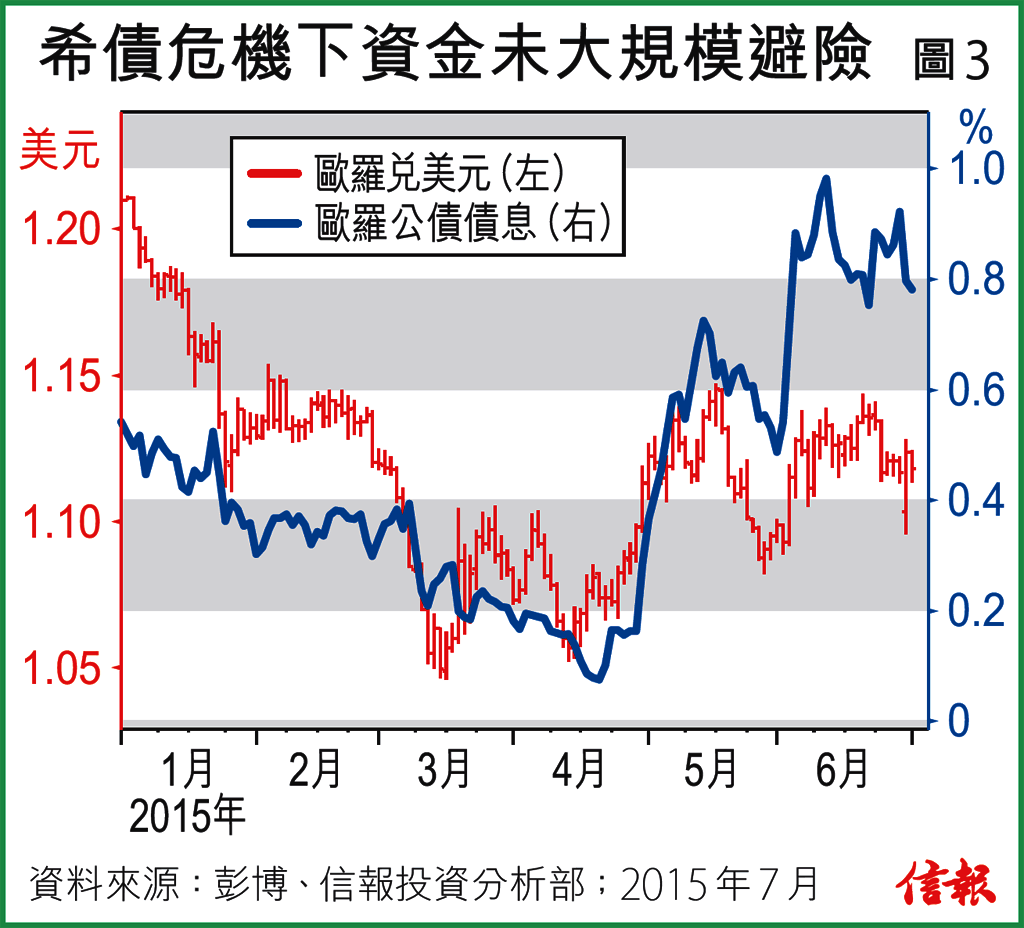

平情而論,希臘債務危機已在市場反覆醞釀和炒作多時,經過2010至11年歐債危機後,相信歐洲央行亦很有經驗應付這類危機引致市場信貸緊絀的問題;故此,希臘若真的脫歐,短期內的影響或未必會引發災難性的衝擊。事實上,近日歐羅滙價的表現異常穩定,公債債息亦不見有大規模資金流入避險的跡象【圖3】。

無論如何,A股的超級牛市是否已結束,從前述四項條件來看仍未成立;換言之,A股超級大牛市迄今尚未確認完結。不過,若以上準則情況逐一出現,意味A股牛市提前結束的機會便愈大。

最後,就A股的超級牛市,有兩點值得補充。

(a)A股超級牛市縱使結束,並不代表股市隨即會出現一瀉如注的走勢,只是確認指數無法再創新高。以2007年和2009年A股牛市為例,牛市確認結束後,即A股3個月內最大跌幅高於兩成,而長線市寬亦曾跌穿75%臨界水平之下,但A股隨後亦可以出現十分顯著的反彈(【圖1】;箭咀),只是無法再突破前高位而已。

故此,A股倘若確認牛市結束,在策略部署上,便是宜趁反彈伺機減持。

(b)如前所述,受希臘債務危機影響,令中央「托市」招數暫時化於無形。

然而,倘若中央因應股市乏力回升而繼續落重藥「托市」,而外圍希臘債務危機的衝擊最終沒有想像中巨大,其影響甚至逐漸淡化的話;那麼中央大劑量的「托市」措施,屆時或會為A股帶來異常振奮作用,情況類似2008至09年中央4萬億元救市般,並催生A股出現最後的升浪。信報投資分析部

註:見2015年6月25日【沿圖論勢】「A股超級大牛市年底或見頂」。

放大圖片 / 顯示原圖

放大圖片 / 顯示原圖 放大圖片 / 顯示原圖

放大圖片 / 顯示原圖 放大圖片 / 顯示原圖

放大圖片 / 顯示原圖 放大圖片 /

放大圖片 /

沒有留言:

張貼留言